Intel-Quartalszahlen: Solides viertes Quartal, schwacher Ausblick und All-in 14A

Intel hat das letzte Quartal 2025 mit einem soliden Ergebnis beendet. Der Ausblick für das erste Quartal liegt aber unter den Erwartungen, selbst Intel sieht hier einen Umsatzrückgang gegenüber dem Vorjahr. Nachdem die Aktie in den letzten Tagen viele Vorschusslorbeeren einheimste, gab sie die nachbörslich direkt wieder ab.

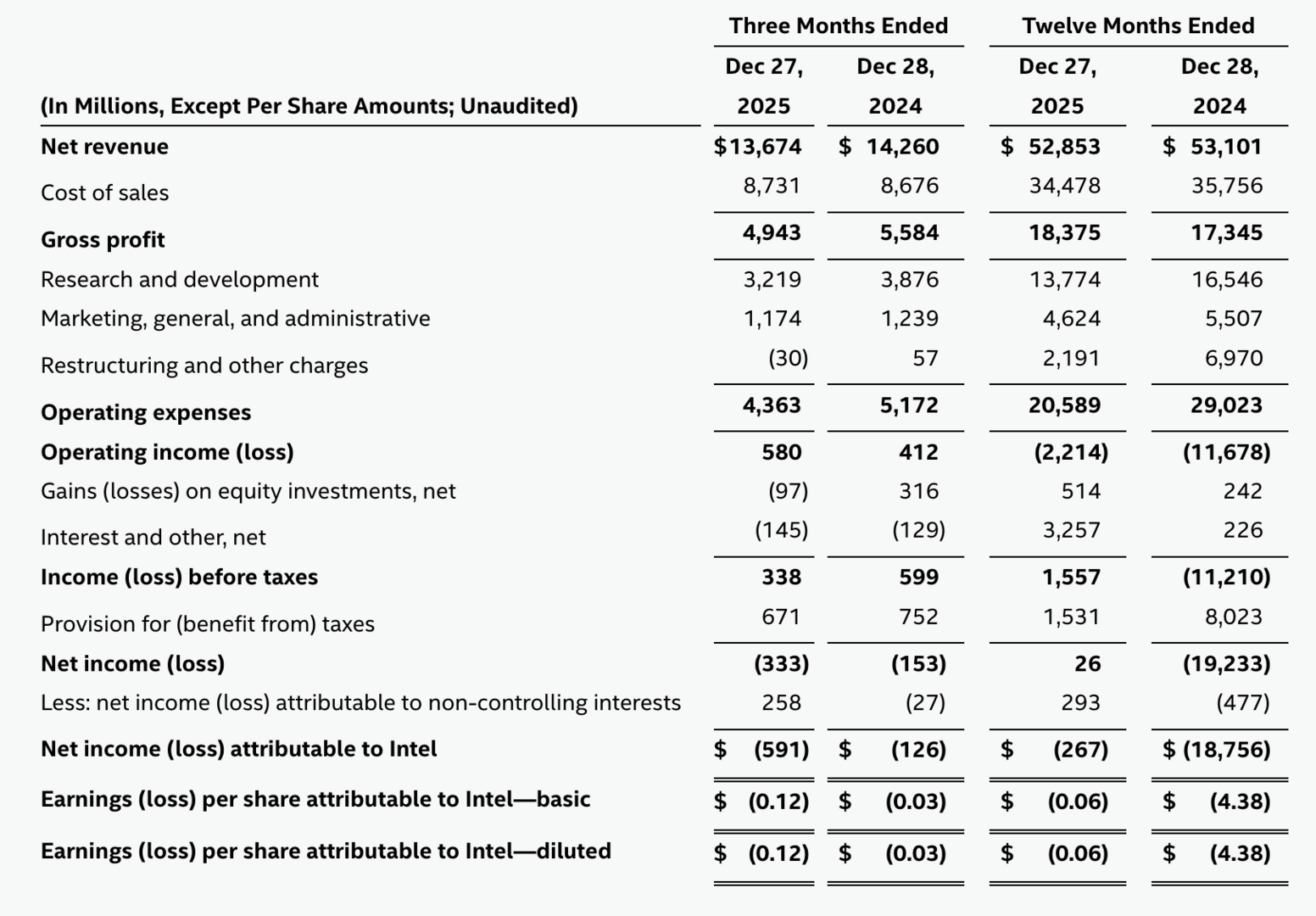

Intel schafft fast die schwarze Null

Das Gesamtjahr 2025 stand letztlich im Rahmen, Intel wieder auf den Weg zu bringen. Die Verluste wurden eingedämmt, während Intel mit Produkten weiterhin Gewinn einfuhr. Die Nebenschauplätze, aber auch das Personal wurden weiter verringert. So konnten die Gesamtausgaben (OpEX) im Jahr 2025 auf 20,5 Milliarden US-Dollar gedrückt werden – von noch über 29 Milliarden US-Dollar im Jahr 2024. 2026 sollen hier nur noch 16 Milliarden US-Dollar stehen. Unterm Strich steht im Gesamtjahr 2025 in den Büchern nun nahezu eine Null, nach fast 19 Milliarden US-Dollar Verlust im Gesamtjahr 2024.

Zu wenig Chips...

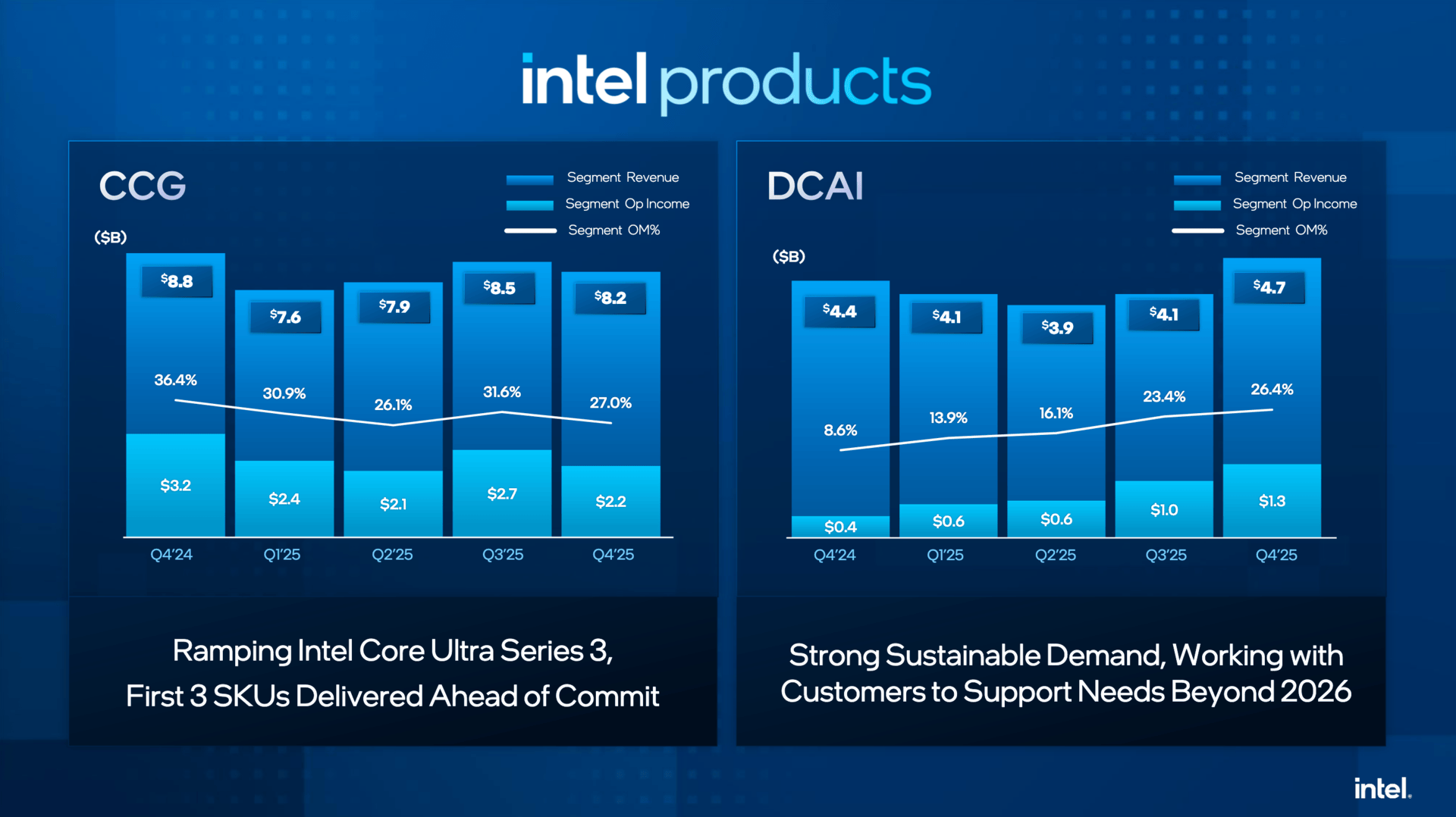

Die Consumer-, aber auch die Datacentersparte entwickelten sich in die richtige Richtung, betonte Intel zu Bekanntgabe der Zahlen. Dort wäre sogar noch mehr möglich gewesen, doch man konnte nicht so viele Chips produzieren, wie es der Markt gebraucht hätte, erklärt das Unternehmen weiter. Die betrifft vor allem das Geschäft mit Xeons, hier kommt Intel nicht hinterher. Nun versucht man den Spagat, möglichst viel Kapazität für diesen Bereich bereitzustellen, ohne das Client-Geschäft zu torpedieren.

Zum Teil funktioniert es, da die Xeon-Prozessoren auf andere Fertigungstechnologien aus eigenem Haus setzen (Intel 7, Intel 3), während Intels Client-Chips nach wie vor zum großen Teil mit Chips von TSMC in den Handel kommen. Daran ändert bekanntlich auch Intels neuer Panther-Lake-Chip erst einmal wenig, die Produktion in Intel 18A wird schließlich erst so richtig hochgefahren.

... auch weil noch zu viel Pre-EUV-Kapazität existiert

Die Kapazitätsfrage ist jedoch eine, die sich Intel für die Zukunft stellt. Ältere Technologien noch einmal auszubauen, ist dabei kein gangbarer Weg, Intel 14A soll dieser hingegen sein. Das zeigen auch Zahlen, die Intel nennt: Die EUV-Nutzung in der eigenen Fertigung ist zwar 2025 angestiegen, liegt jedoch bei Intel weiterhin nur bei etwas über zehn Prozent. Mit den restlichen knapp 90 Prozent Anteil an Pre-EUV-Kapazität lassen sich jedoch keine konkurrenzfähigen Produkte für die Zukunft produzieren. Und so sitzt Intel auf Produkten im Wert von 11,6 Milliarden US-Dollar, die sie jedoch nicht verkauft bekommen, weil sie nicht die passenden sind, die der Markt aktuell will und braucht.

Noch kein fester Kunde für Intel 14A bestätigt

Intel bestätigte dabei erneut, dass High-NA-EUV hier in ersten Schritten genutzt wird, die ersten Kunden sich den Prozess genauer ansehen. Bestätigte Kundschaft könnte es jedoch frühestens Ende dieses Jahres respektive Anfang 2027 geben – auch ein Schuss gegen die stetigen Gerüchte über Apple, AMD, Nvidia & Co, die angeblich alle Intel 14A nutzen sollen.

Intel 14A development remains on track and we have taken meaningful steps to simplify our

process flow and improve our rate of performance and yield improvement. We are developing a

comprehensive IP Portfolio on Intel 14A, and we continue to improve our design enablement

approach. Importantly, our PDKs are now viewed by customers as industry standard.

Engagements with potential external customers on Intel 14A are active, and we believe customers

will begin to make firm supplier decisions starting in the second half of this year, and extending

into the first half of 2027.

Intel-CEO Lip-Bu Tan

Im ersten Quartal des neuen Jahres bewegt sich deshalb erst einmal nicht viel, erklärte Intel weiter. Der Umsatz soll gegenüber dem Vorjahr sogar um eine weitere halbe Milliarde US-Dollar fallen, die Marge wird schlechter, ein Gewinn wohl nicht herausspringen. Da hilft auch der Ramp-up von Intel 18A primär erst einmal für Panther Lake nicht, der riesige andere Teil überwiegt einfach. Der Blick bei Intel geht letztlich in das Gesamtjahr und die Zukunft, ob Intel die Kurve als Foundry bekommt oder nicht.